Pour réussir son aventure libérale, il convient de bien préparer son projet en amont. Une fois l’activité lancée, il vous est possible d’augmenter vos revenus en diversifiant vos activités et en optimisant votre comptabilité.

Vous avez choisi votre métier par passion, cependant vous n’avez pas été formé pour gérer votre nouvelle casquette de chef d’entreprise… Trouvez ici les clés pour optimiser votre comptabilité et faire en sorte que vos débuts d’aventure en libéral se fassent dans la sérénité, tout en gardant les rênes.

Notre guide gratuit en PDF sur la SELARL, vous présente la SEL, ses avantages, ses inconvénients mais également nos recommandations avant de vous lancer et créer une SELARL pour votre activité d’orthophoniste en libéral.

Pour réussir son aventure d’orthophoniste en libéral, il convient de bien préparer son projet en amont. Une fois l’activité lancée, il vous est possible d’augmenter vos revenus en diversifiant vos activités et en optimisant votre comptabilité. Vous avez choisi votre métier par passion, cependant vous n’avez pas été formé pour gérer votre nouvelle casquette de chef(fe) d’entreprise… Trouvez ici les clés pour optimiser votre comptabilité et faire en sorte que vos débuts d’aventure en libéral se fassent dans la sérénité, tout en gardant les rênes.

Dans quel ordre faire mes démarches administratives ?

Je choisis mon statut : titulaire, remplaçant, collaborateur, assistant.

Je prends une RCP auprès de mon assurance (n’hésitez pas à comparer les tarifs !)

Je crée un compte bancaire dédié à mon activité, et pas obligatoirement un compte professionnel.

J’enregistre mon diplôme à la délégation territoriale de l’ARS de mon lieu d’exercice.

Je m’enregistre à la CPAM de mon lieu d’exercice

Je me déclare à l’URSSAF en remplissant un P0PL : document me fournissant mon numéro Siret

Je m’affilie à ma caisse de retraite, la CARPIMKO

Je m’inscris à la CNIL

Si j’utilise ma voiture à des fins professionnelles (type tournées), je l’assure avec un contrat professionnel auprès de mon assurance.

Remplaçant : idéal pour les jeunes diplômés ou les salariés du privé qui se lancent en libéral pour « se faire la main » en toute autonomie.

Recommandé pour les jeunes diplômés.

Collaborateur : statut idéal pour ceux qui souhaitent pouvoir échanger régulièrement avec des confrères et être entourés, sans la gestion lourde d’un cabinet.

Recommandé pour les personnes flexibles en termes de mobilité et de méthode de travail.

Titulaire : idéal pour les praticiens qui aiment être à 100% avec leur patientèle et gérer leur administratif.

Recommandé pour ceux qui souhaitent d’avoir leur propre cabinet.

Compte courant « classique » ou compte professionnel ?

That is THE question ! Les banques ont tout intérêt à ce que vous choisissiez un compte professionnel qui est facturé plus cher qu’un compte courant classique. Sous

couvert de l’argument que « certains prélèvements (type URSSAF) ne passent pas », en ayant un compte courant classique. C’est faux.

Cependant, avec l’arrivée de la mention obligatoire « EI » ou « Entrepreneur Individuel » sur les documents, il est fort probable que vous soyez contraint d’ouvrir un compte professionnel. Affaire à suivre…

Une prévoyance, ça sert à quoi ?

Une prévoyance vous permet de conserver votre niveau de rémunération en cas d’arrêt maladie. En effet le montant maximal des IJ sera de 169€/jour ce qui peut représenter une perte de revenu pour les libéraux gagnant plus de 169€/jour. Votre prévoyance comblera le manque à gagner. Cependant, n’hésitez pas à vous replonger dans votre contrat prévoyance avec votre assureur afin d’avoir la couverture nécessaire et ne pas payer en double pour la même protection.

L’ACRE, c’est quoi ?

L’ACRE est un dispositif qui permet une exonération totale ou partielle des cotisations au régime de base et d’invalidité-décès pendant douze mois. L’ACRE ne vous exonère pas de l’intégralité des cotisations sociales URSSAF, mais seulement du régime de base.

L’exonération de cette partie de cotisation est totale lorsque vos revenus sont inférieurs ou égaux à 3/4 du Pass (= moins de 30 852€) et elle devient dégressive lorsque vos revenus sont supérieurs à 3/4 du Pass (plus de 30 852€). Pour information, un Pass complet = 41 136€.

L’exonération n’est pas maintenue lorsque vos revenus atteignent le montant du plafond annuel de la sécurité sociale. Il peut y avoir un rattrapage de l’exonération à N+1.

En tant que bénéficiaire de l’ACRE, vous conservez votre couverture au titre du régime invalidité-décès et validez des droits au régime de base. En revanche, vous n’acquérez des points de retraite complémentaires que si vous optez pour le versement de la cotisation de retraite complémentaire.

Qui peut en bénéficier ?

Depuis le 1er janvier 2019, l’ensemble des travailleurs indépendants qui créent ou reprennent une activité peuvent bénéficier de l’exonération de cotisations au régime de base et d’invalidité-décès en début d’activité.

Il n’y a pas de demande particulière à effectuer pour bénéficier de l’ACRE.

Vous ne devez pas avoir bénéficié de l’ACRE dans les trois dernières années.

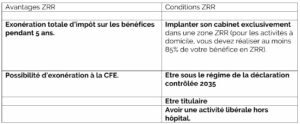

Exercer en zone sous-dotée : ZRR et ZFU

Il existe 2 types de zones dites « sous-dotées en praticiens », les Zones Franches Urbaines (ZFU) et les Zones de Revitalisation Rurale (ZRR).

Définition ZFU : une zone franche urbaine est un quartier comprenant au moins 10 000 habitants situé dans une zone urbaine dite sensible.

Définition ZRR : les zones de revitalisation rurales sont des parties du territoire français situées en zones rurales et rencontrant des difficultés notamment en matière économique, sociale et démographique.

Pour encourager les praticiens à s’installer dans ces zones sous-dotées, L’État propose des avantages fiscaux.

Le forfait de début d’activité à l’URSSAF

Les deux premières années d’activité, vous paierez des cotisations réduites à l’URSSAF, puis lors de la 3ème année vous aurez une régularisation et vous serez prélevé de 22.2% des honoraires gagnés. Le forfait début d’activité pour l’URSSAF et la caisse de retraite se base sur un montant de 7 816 € pour le calcul des cotisations sociales.

AGA, ECF ? Une mission commune à toutes les AGA : le contrôle

Toutes les AGA (Associations de Gestion Agréées) ont une mission principale : contrôler votre déclaration 2035 et faire un rapport positif ou négatif à l’administration fiscale.

Idée reçue : Je suis obligé d’adhérer à une AGA spécialisée dans ma profession. FAUX ! Je suis Ortho, je peux très bien adhérer à l’AGA des orthophonistes ou celle des dentistes. Ma 2035 sera contrôlée de la même manière, avec la même qualité.

Attention si vous n’avez pas d’AGA, votre revenu imposable sera majoré de 25%. C’est-à-dire, que si votre revenu est de 10 000€, vos impôts et cotisations sociales seront calculés sur 12 500€ et non 10 000€.

L’alternative aux AGA : le Visa Fiscal.

Le Visa Fiscal est une alternative aux AGA à disposition des praticiens. Ce Visa, sous forme de certification officielle, permet à des cabinets d’expertise comptable dédiés dans vos professions de contrôler au même titre que les AGA vos déclarations 2035.

Au-delà d’une cotisation très compétitive, le Visa Fiscal permet surtout une optimisation des tâches administratives. En adhérant au Visa Fiscal Comptasanté, vous n’aurez plus qu’un seul interlocuteur : Comptasanté. Gain de temps assuré !

Un expert-comptable est-il nécessaire ?

En toute transparence, si vous êtes en Micro-BNC, pas forcément. Il n’y a pas de comptabilité à tenir. Néanmoins il y aura tout de même les déclarations sociales à faire. Si vous le souhaitez, nous pouvons vous accompagner sur les exercices même en Micro-BNC.

En revanche si vous êtes au régime « Déclaration Contrôlée », nous vous conseillons vivement d’être accompagné par un expert-comptable, surtout les premières années de votre activité. Afin de bien s’assurer que toutes les charges utiles soient bien déduites. Découvrez nos packs comptables ici.

En tant que travailleur indépendant soumis à l’impôt sur le revenu, les orthophonistes libéraux peuvent déduire des frais de repas. Les déductions sont autorisées par l’administration fiscale sous conditions. Et comme pour les autres frais professionnels enregistrés en comptabilité, des justificatifs doivent pouvoir être présentés.

Des déductions pour quels repas ?

Les frais de repas déductibles du résultat imposable sont ceux que l’exercice de l’orthophonie, en cabinet ou chez les patients, a rendu nécessaire. Il faut que l’emploi du temps, la distance entre le lieu d’exercice (ou de formation) et le domicile, justifient les frais de restauration. Si vous emmenez votre repas de chez vous à votre cabinet, les frais nécessaires à sa préparation ne sont pas pris en charge.

Les montants concernés par la déduction

L’administration fiscale autorise aux orthophonistes libéraux comme aux autres professions de santé, la déduction de frais supplémentaires de repas. Cela correspond aux frais qui dépassent le montant d’un repas pris à domicile estimé à 4,85€ en 2019, sans excéder 18,80 € / repas. Au mieux, les orthophonistes peuvent donc déduire 13,95 € TTC (18,80 – 4,85€) par repas de leur revenu imposable. Même si un praticien est contraint de déjeuner pour 25€ par manque de choix, le montant déductible reste à 13,95 €.

Un comptable, spécialiste des professionnels de santé, peut vous préciser les conditions d’application et suivre les évolutions des barèmes.

A noter : pour éviter les risques de confusion dans la tenue de votre comptabilité, il est recommandé de régler les repas pris dans le cadre de l’activité libérale avec un compte bancaire à usage professionnel.

Les justificatifs à présenter par l’orthophoniste

Afin de pouvoir bénéficier d’avantages fiscaux, vous devez conserver des pièces justificatives. Pour les repas pris en tant qu’orthophoniste en exercice, il s’agit des factures, « notes » ou « fiches » portant le nom du restaurant ou du traiteur, précisant le montant, la TVA, la date. L’enregistrement de ces éléments permet une comptabilité en règle. C’est un exercice qui s’ajoute aux tâches comptables à effectuer par les professionnels en libéral. Pour plus de sérénité, un cabinet comptable peut vous accompagner dans votre activité.

S’installer et développer son activité d’orthophoniste dans une Société Civile de Moyens représente une intéressante option. Parce que cela permet de mutualiser les biens nécessaires au cabinet et parce que vous pouvez exercer l’orthophonie auprès de d’autres professionnels de santé, tout en préservant votre indépendance. Un comptable, spécialiste des professions de santé, est à même de vous indiquer comment en tirer le meilleur parti.

Des économies assurées avec la Société Civile de Moyens

La Société Civile de Moyens ne peut être constituée que par des professions libérales telles que les orthophonistes, éventuellement associés à d’autres professionnels de santé. Sa vocation est de mutualiser les locaux, outils, biens matériels nécessaires à l’activité du cabinet : loyer, abonnements réseaux énergie et télécommunications, salaire d’une secrétaire… Concrètement, la société peut disposer d’un compte bancaire et signer un bail. La mise en commun des moyens permet de réduire les coûts, notamment lors de l’installation. Tout cela en conservant votre indépendance.

Fonctionnement d’une SCM

La Société Civile de Moyens se caractérise notamment par la souplesse de son fonctionnement et le fait que chaque associé (orthophoniste ou non) développe indépendamment son activité de santé. Elle comporte :

2 associés minimum, exerçant en libéral et ayant un lien dans leur activité ;

un capital minimum, sans seuil exigé ;

une direction assurée par un ou plusieurs gérants. Sans mention statutaire, tous les professionnels de santé associés sont gérants.

A savoir : En tant qu’orthophoniste en SCM, vous avez une responsabilité indéfinie et conjointe vis à vis de la société comme chaque associé.

Les étapes indispensables pour fonder une SCM sont :

La rédaction de statuts. Cela mérite une concertation et des précisions, éventuellement avec un comptable, afin d’éviter des complications futures.

Le dépôt d’un capital social sur un compte

L’envoi d’un formulaire de création de société civile

La parution d’une annonce légale dans le journal

Un enregistrement au greffe du tribunal de commerce.

Ce qui change fiscalement pour les orthophonistes en SCM

La SCM n’est pas imposable au titre de la société. Elle reste cependant redevable de la TVA ; une gestion comptable est nécessaire. Il revient à l’orthophoniste, en tant qu’indépendant, d’encaisser les honoraires dus par sa patientèle et de déclarer sa part de bénéfice à l’impôt sur le revenu. Il peut déduire de son revenu les sommes versées à la SCM. Afin d’optimiser son budget et de réduire son imposition, il peut choisir d’être accompagné de manière personnalisée dans sa comptabilité par un spécialiste des professions de santé.

Les point sur les « plus » et les « moins »

Les avantages de la SCM pour les orthophonistes sont :

La mutualisation des moyens de la Société, qui permet de réduire les coûts d’activité des professionnels de santé associés

L’indépendance maintenue de chaque associé, tout en ne travaillant pas seul-e

La souplesse du fonctionnement

L’apport financier moindre puisqu’aucun minimum n’est exigé au capital.

Certains points peuvent représenter un frein, facile à lever avec l’appui d’un comptable :

Formalisme dans le fonctionnement : choix à déterminer en commun, tenue d’une comptabilité à tenir, déclarations obligatoires…

Pas de dissociation en cas de dettes de la SMC avec la Responsabilité indéfinie et conjointe des associés

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’utilisateurs afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.